根据2月21日美国农业部农业展望论坛的预测,2020/21年度全球植棉面积预计为3310万公顷,同比减少4%。全球棉花产量预计为1.185亿包,同比下降2.3%。全球棉花消费量预计为1.212亿包,同比增长1.7%。由于消费量超过产量,全球期末库存预计为7940万包,同比减少270万包,减幅3.3%。考特鲁克A指数预计为79美分/磅,同比上涨3美分,原因是中国以外地区期末库存下降。

产量

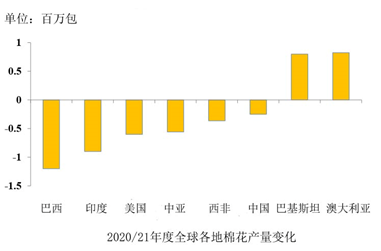

2020/21年度,巴西、印度、美国、中亚、西非和中国的产量预计减少,巴基斯坦和澳大利亚产量预计增加。具体看,美国棉花产量预计为1950万包,同比减少60万包,原因是种植面积减少和弃收率连续第二年接近中等水平。印度棉花价格不如竞争作物,植棉面积预计减少3%。如果季风雨正常、单产没有明显变化,棉花产量预计减少90万包,为2050万包,同比减少大约3%。巴西植棉面积减少,棉花产量预计为1150万包。中亚和西非的产量也预计减少,但减幅小于美国。2020年1月开始,澳大利亚降雨显著增多,后期天气有望恢复正常,棉花产量预计增加80万包,达到150万包,为长期均值的一半左右。巴基斯坦棉花产量预计恢复到740万包,同比增加80万包,仍是三十年来的最低水平之一。

近期的调查显示,2020年中国植棉面积同比预计小幅减少,但被新疆单产提高抵消一部分。2020/21年度,中国棉花产量预计为2700万包,同比减少30万包,减幅0.9%。随着新冠病毒肺炎疫情的消退和中美贸易关系的缓和,2020/21年度中国棉花消费量预计增加到3850万包,同比增加100万包,增长2.7%。

消费

国际货币基金组织(IMF)2020年1月的预测认为,2020-2021年全球居民收入的增长预计恢复到2019年以前的中等水平,因此2020/21年度全球棉花消费量预计增加。虽然中美贸易第一阶段协议使不确定性减少,但新冠病毒肺炎的扩散增加了新的不确定性。从目前来看,其对经济的影响相对有限,只会影响到2019/20年度。

2020/21年度,中国棉花消费量预计为3850万包,同比增加100万包,占全球增长的一半,但仍是2015/16年以来的第二低。印度和巴基斯坦的消费量预计反弹,孟加拉国和越南预计也恢复增长,但增速远低于前几年的水平。

进出口

2020/21年度,全球棉花进口量预计为4450万包,同比增长2.2%,中国、越南和孟加拉国进口量预计增加,美国、巴西、澳大利亚和希腊的出口量保持平稳,中亚和西非出口量因产量下降而减少。印度虽然产量减少消费增大,但MSP收购带来的库存将进入市场,因此出口量预计增加。

期末库存

由于产量减少而消费量增加,2020/21年度全球期末库存预计为7940万包,同比减少3.3%。虽然主要减少来自中国,但中国以外地区的库存预计也会下降,止住了连续四年增加的势头。这种方向性的变化加上消费的增长将为2020/21年度的棉花价格提供支撑,美国农场均价预计为64美分/磅,同比上涨2美分。

1

“AI+纺织”破局转型痛点!数字时尚创新空间汇聚全链路数智新科技 2026-03-16

2

PriceSeek提醒:利华益丙烯腈报价下调200元 2026-03-16

3

逐光而上 蓄势破局 | 桐昆·中国纤维流行趋势2026/2027盛大启幕 2026-03-12

4

五口通八国 织就新丝路 2026-03-11

5

动态透气科技|嘉耀纺织用创新诠释功能性面料新高度 2026-03-11

6

期待值拉满!第5届潮汕服博会十大亮点抢先剧透 2026-03-11

7

3月11日生意社丙烯腈基准价为10733.33元/吨 2026-03-11

浙公网安备33010602010414号

浙公网安备33010602010414号